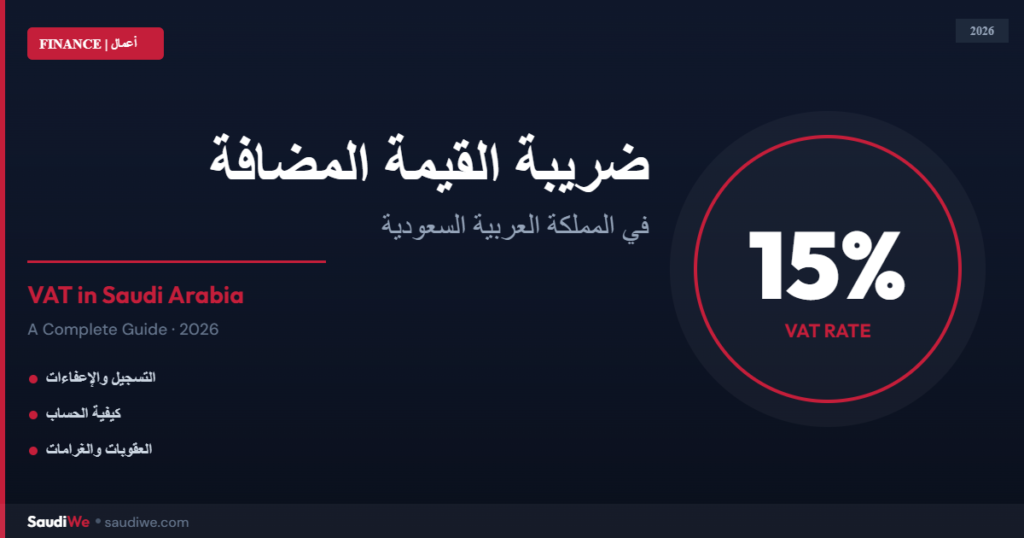

ضريبة القيمة المضافة (VAT) هي ضريبة غير مباشرة تُفرض على معظم السلع والخدمات في المملكة العربية السعودية. تُعدّ هذه الضريبة من أهم الإصلاحات الاقتصادية ضمن رؤية المملكة 2030، وهي تُطبَّق بمعدل 15% منذ يوليو 2020. تهدف إلى تنويع مصادر الدخل الوطني وتقليل الاعتماد على النفط.

ما هي ضريبة القيمة المضافة؟

ضريبة القيمة المضافة هي نظام ضريبي يُطبَّق على كل مرحلة من مراحل الإنتاج والتوزيع، حتى تصل السلعة أو الخدمة إلى المستهلك النهائي. وبموجب هذا النظام، يدفع المستهلك في نهاية المطاف الضريبة المتراكمة على قيمة السلع والخدمات التي يشتريها. يختلف هذا النوع من الضرائب عن ضريبة المبيعات العادية بأنه يُجمع على مراحل متعددة وليس مرة واحدة فقط.

تشرف على تطبيق هذه الضريبة في المملكة العربية السعودية هيئة الزكاة والضريبة والجمارك (زاتكا)، وهي الجهة الرسمية المعنية بتنظيم الشؤون الضريبية والجمركية في المملكة.

تاريخ تطبيق ضريبة القيمة المضافة في السعودية

في يناير 2018، بدأت المملكة العربية السعودية بتطبيق ضريبة القيمة المضافة لأول مرة بمعدل 5%، وذلك بالتزامن مع دول مجلس التعاون الخليجي الأخرى. وفي يوليو 2020، رفعت المملكة معدل الضريبة إلى 15% كإجراء اقتصادي لمواجهة التداعيات المالية لجائحة كوفيد-19 وانخفاض أسعار النفط. وقد جاء هذا القرار في إطار حزمة إصلاحات اقتصادية شاملة تسعى المملكة من خلالها إلى تعزيز استدامة ماليتها العامة.

من هم المكلفون بالتسجيل في ضريبة القيمة المضافة؟

يتعين على كل شخص طبيعي أو اعتباري يمارس نشاطاً اقتصادياً وتتجاوز إيراداته حداً معيناً التسجيل في ضريبة القيمة المضافة. وفقاً للأنظمة المعمول بها، فإن التسجيل إلزامي إذا تجاوزت الإيرادات الخاضعة للضريبة 375,000 ريال سعودي خلال 12 شهراً الأخيرة أو المتوقعة. أما التسجيل الاختياري فيتاح لمن تبلغ إيراداتهم 187,500 ريال فأكثر ولم تصل بعد إلى الحد الإلزامي.

كما يُلزَم المورد غير المقيم الذي يقدم سلعاً أو خدمات خاضعة للضريبة في المملكة بالتسجيل بغض النظر عن حجم إيراداته. للمزيد من التفاصيل، يمكن الرجوع إلى الصفحة الرسمية لضريبة القيمة المضافة على موقع زاتكا.

السلع والخدمات الخاضعة للضريبة

تشمل ضريبة القيمة المضافة في المملكة العربية السعودية طيفاً واسعاً من السلع والخدمات، ويمكن تصنيفها على النحو التالي:

- الخاضعة للضريبة بنسبة 15%: معظم السلع والخدمات التجارية، الاستشارات، الإلكترونيات، الملابس، المطاعم، الفنادق، ووسائل الترفيه.

- الخاضعة للضريبة بنسبة 0% (مُعفاة فعلياً مع استرداد الضريبة): السلع المُصدَّرة خارج المملكة، خدمات النقل الدولي، بعض المعدات الطبية، وإمدادات المياه والكهرباء السكنية.

- المُعفاة من الضريبة كلياً: الرعاية الصحية، التعليم، الخدمات المالية المحددة، المعاملات العقارية السكنية، والنقل المحلي للركاب.

كيفية حساب ضريبة القيمة المضافة

حساب ضريبة القيمة المضافة في السعودية عملية بسيطة إذا عرفت المعادلة الصحيحة. وتتضمن حالتين رئيسيتين:

إضافة الضريبة إلى السعر: السعر شامل الضريبة = السعر الأصلي × (1 + 0.15)، أي مضاعفة السعر الأصلي في 1.15. مثال: إذا كان سعر منتج 100 ريال، فسعره بعد الضريبة = 115 ريالاً.

استخراج الضريبة من السعر الشامل: الضريبة = السعر الشامل ÷ 1.15 × 0.15. مثال: سعر شامل ضريبة = 115 ريال، قيمة الضريبة = 115 ÷ 1.15 × 0.15 = 15 ريالاً.

لتسهيل عملية الحساب، يمكنك استخدام حاسبة ضريبة القيمة المضافة على موقع نحن السعودية للحصول على نتائج دقيقة وفورية سواء للإضافة أو الحذف.

التزامات المنشآت المسجلة في ضريبة القيمة المضافة

بمجرد التسجيل، تلتزم المنشأة بجملة من الواجبات القانونية، أبرزها:

- إصدار الفواتير الضريبية: يجب إصدار فاتورة ضريبية لكل عملية بيع تُدرج فيها رقم التسجيل الضريبي وقيمة الضريبة بشكل صريح.

- تقديم الإقرارات الضريبية الدورية: تُقدَّم إقرارات ضريبة القيمة المضافة شهرياً أو ربع سنوياً وفقاً لحجم النشاط.

- الاحتفاظ بالسجلات المحاسبية: يجب الاحتفاظ بكافة الوثائق والمستندات لمدة لا تقل عن 6 سنوات.

- سداد الضريبة في المواعيد المحددة: يترتب على التأخر في السداد غرامات مالية قد تصل إلى 5% من قيمة الضريبة المستحقة.

الفواتير الإلكترونية (فاتورة)

أطلقت هيئة الزكاة والضريبة والجمارك مشروع الفوترة الإلكترونية “فاتورة” على مرحلتين: المرحلة الأولى بدأت في ديسمبر 2021 وتضمنت إصدار الفواتير إلكترونياً، والمرحلة الثانية بدأت في يناير 2023 وتشمل الربط المباشر مع منظومة هيئة الزكاة والضريبة والجمارك. تهدف هذه المبادرة إلى تعزيز الشفافية ومكافحة التهرب الضريبي. للاطلاع على متطلبات الفوترة الإلكترونية، تفضل بزيارة الصفحة الرسمية لمشروع فاتورة.

العقوبات والغرامات

حددت هيئة الزكاة والضريبة والجمارك عقوبات رادعة على المخالفات الضريبية، وتشمل:

- غرامة عدم التسجيل: تصل إلى 10,000 ريال سعودي.

- غرامة التأخر في تقديم الإقرار الضريبي: 5% إلى 25% من قيمة الضريبة المستحقة.

- غرامة التهرب الضريبي: تصل إلى ثلاثة أضعاف قيمة الضريبة، وقد تصل إلى العقوبة بالسجن.

- غرامة عدم إصدار الفواتير الإلكترونية: تبدأ من 1,000 ريال لكل مخالفة.

لمعرفة المزيد عن العقوبات التفصيلية، يرجى الرجوع إلى نظام ضريبة القيمة المضافة الصادر عن زاتكا.

كيفية التسجيل في ضريبة القيمة المضافة

يتم التسجيل في ضريبة القيمة المضافة إلكترونياً عبر بوابة أبشر للأعمال أو من خلال المنظومة الإلكترونية لهيئة الزكاة والضريبة والجمارك عبر الرابط zatca.gov.sa. وتتضمن خطوات التسجيل: إنشاء حساب على البوابة، تعبئة نموذج طلب التسجيل، إرفاق المستندات المطلوبة (السجل التجاري، الهوية الوطنية، البيانات المالية)، وانتظار قرار القبول وإصدار رقم التسجيل الضريبي.

ضريبة القيمة المضافة والاقتصاد السعودي

أسهمت ضريبة القيمة المضافة بشكل ملحوظ في رفع إيرادات الحكومة غير النفطية. ووفقاً لتقارير وزارة المالية السعودية، بلغت إيرادات ضريبة القيمة المضافة مئات المليارات من الريالات سنوياً، مما أسهم في تمويل مشاريع رؤية 2030 الطموحة. تُعدّ هذه الإيرادات ركيزة أساسية في مساعي تنويع مصادر الدخل وتقليل الاعتماد على عائدات النفط. للاطلاع على آخر البيانات المالية، يمكن زيارة موقع وزارة المالية السعودية.

أسئلة شائعة حول ضريبة القيمة المضافة

هل يمكن استرداد ضريبة القيمة المضافة؟ نعم، يحق للمنشآت المسجلة استرداد ضريبة المدخلات (الضريبة التي دفعتها على مشترياتها) من الضريبة المحصلة من العملاء. كما يحق للسياح الأجانب بموجب نظام استرداد الضريبة المطبق في المملكة استرداد الضريبة المدفوعة على المشتريات وفق شروط محددة.

هل الصادرات خاضعة للضريبة؟ لا، يُعفى تصدير السلع والخدمات من ضريبة القيمة المضافة بمعدل صفر في المئة.

ما الفرق بين الإعفاء ومعدل الصفر؟ المعدل الصفري يتيح للمنشأة استرداد الضريبة التي دفعتها على مدخلاتها، بينما الإعفاء الكامل لا يتيح ذلك.

نظام الفوترة الإلكترونية السعودي (فاتورة): دليل شامل

نظام الفوترة الإلكترونية “فاتورة” هو أحد أبرز المبادرات الرقمية التي أطلقتها هيئة الزكاة والضريبة والجمارك (زاتكا)، بهدف تحويل بيئة الأعمال في المملكة العربية السعودية إلى بيئة رقمية متكاملة، وتعزيز الشفافية الضريبية ومكافحة التهرب الضريبي. يُعدّ هذا النظام من أكثر أنظمة الفوترة الإلكترونية تطوراً في المنطقة، ويرتبط مباشرةً بتطبيق ضريبة القيمة المضافة.

ما هو نظام فاتورة؟

نظام فاتورة هو نظام إلزامي يُلزم جميع المنشآت الخاضعة لضريبة القيمة المضافة بإصدار فواتيرها إلكترونياً وفق معايير تقنية محددة، بدلاً من الاعتماد على الفواتير الورقية أو PDF التقليدية. يُمكّن هذا النظام هيئة الزكاة والضريبة والجمارك من مراجعة المعاملات التجارية في الوقت الفعلي تقريباً.

مرحلتا تطبيق نظام فاتورة

المرحلة الأولى – الإصدار (ديسمبر 2021): أصبح على جميع المنشآت الخاضعة لضريبة القيمة المضافة إصدار الفواتير إلكترونياً باستخدام أنظمة إصدار فواتير إلكترونية معتمدة. في هذه المرحلة، يجب أن تحتوي الفاتورة على رمز QR، وأن تكون بتنسيق XML أو PDF/A-3 مع مكوّن XML مضمّن. كما يُمنع استخدام أجهزة نقاط البيع التقليدية غير المتوافقة مع المعايير المحددة.

المرحلة الثانية – الربط والتكامل (يناير 2023 وما بعده): تتضمن هذه المرحلة الربط المباشر بين أنظمة الفوترة الإلكترونية للمنشآت ومنظومة “فاتورة” لدى الهيئة. يُرسَل كل فاتورة ضريبية إلى الهيئة للمراجعة والمصادقة (Clearance) قبل إرسالها للعميل في حالة الفواتير بين الشركات (B2B)، بينما تُرسَل فواتير المستهلكين (B2C) للإبلاغ فقط في غضون 24 ساعة. يتم تطبيق هذه المرحلة على دفعات وفق جدول زمني يُحدده حجم الإيرادات.

أنواع الفواتير في نظام فاتورة

يُفرّق النظام بين نوعين رئيسيين من الفواتير: الفاتورة الضريبية وتُصدر في المعاملات التجارية بين الشركات (B2B) وتستلزم المصادقة الفورية من زاتكا قبل مشاركتها مع المشتري. وفاتورة المبيعات المبسّطة وتُستخدم في المعاملات مع المستهلكين النهائيين (B2C) وتُرسَل لزاتكا خلال 24 ساعة للإبلاغ دون الحاجة للمصادقة المسبقة.

المتطلبات التقنية لنظام فاتورة

يشترط نظام فاتورة توافر عدة مكونات تقنية إلزامية، أبرزها: التوقيع الإلكتروني للفاتورة، ورمز QR يحتوي على بيانات الفاتورة المشفرة، ومعرّف فريد UUID لكل فاتورة، وإشارة إلى رقم التسجيل في ضريبة القيمة المضافة للبائع والمشتري (في B2B)، وختم تشفير cryptographic stamp لضمان سلامة البيانات وعدم التلاعب بها. للاطلاع على المواصفات التقنية الكاملة، يمكن مراجعة دليل الفوترة الإلكترونية الصادر عن زاتكا.

فوائد نظام فاتورة للمنشآت

رغم أن التحول الرقمي قد يبدو في البداية عبئاً إضافياً، إلا أن نظام فاتورة يحمل فوائد عملية حقيقية للشركات، منها: تسريع دورة حياة الفاتورة ومعالجتها، وتقليل الأخطاء البشرية في إعداد الفواتير، وسهولة تتبع المدفوعات والمستحقات، وتخفيض التكاليف التشغيلية على المدى البعيد. كما يساعد النظام في بناء ملف ضريبي موثوق للمنشأة يسهّل عمليات الإقرار الضريبي الدورية.

العقوبات على عدم الامتثال لنظام فاتورة

حددت هيئة الزكاة والضريبة والجمارك عقوبات واضحة لمن يخالف متطلبات الفوترة الإلكترونية، تبدأ من 1,000 ريال سعودي لكل مخالفة، وقد تتصاعد في حالة التكرار. يُنصح بالتحقق من أن الأنظمة المستخدمة معتمدة من زاتكا ومتوافقة مع المواصفات المحدّثة. للاطلاع على قائمة الأنظمة المعتمدة، تفضل بزيارة الصفحة الرسمية لمشروع فاتورة.

خلاصة القول

تُشكّل ضريبة القيمة المضافة في المملكة العربية السعودية ركيزة أساسية في منظومة الإصلاح الاقتصادي. سواء كنت صاحب عمل أو موظفاً أو مستهلكاً، فإن فهم هذه الضريبة وآليات تطبيقها يُساعدك على اتخاذ قرارات مالية أفضل والامتثال للمتطلبات القانونية. احرص دائماً على متابعة المستجدات من خلال القنوات الرسمية لهيئة الزكاة والضريبة والجمارك، واستخدام الأدوات الرقمية المتاحة مثل حاسبة ضريبة القيمة المضافة لحساب الضريبة بدقة وسهولة.